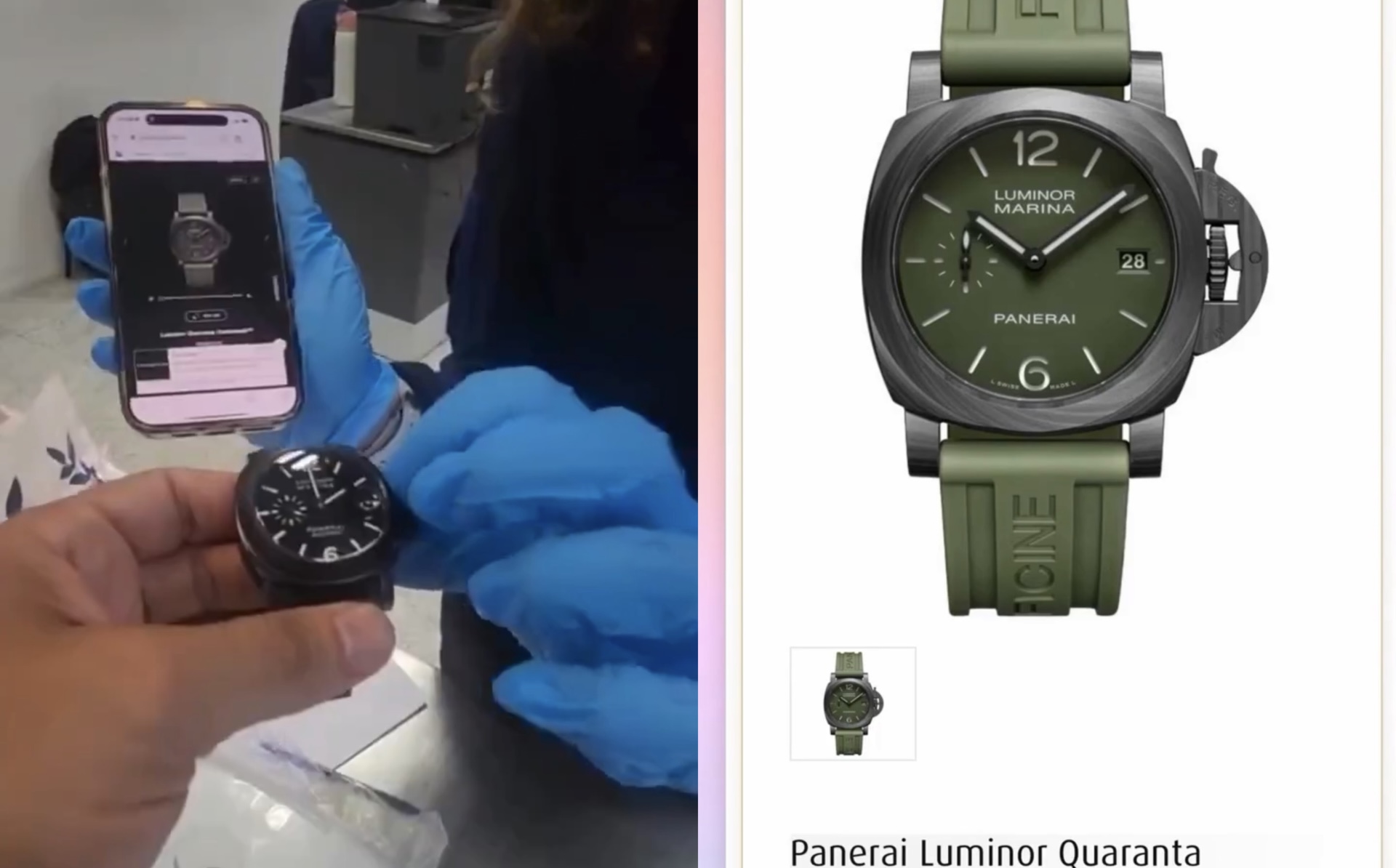

Um brasileiro foi surpreendido ao retornar de uma viagem internacional ao ser cobrado pela Receita Federal por um relógio de pulso adquirido há 16 anos, em 2009. O acessório, usado diariamente e transportado na bagagem, foi classificado pelos fiscais como passível de tributação, mesmo não se tratando de uma compra recente. O caso chamou atenção nas redes sociais e reacendeu o debate sobre as regras de isenção de bens pessoais em viagens ao exterior.

De acordo com as normas da Receita Federal, itens como relógios, celulares e óculos podem ser considerados de “caráter manifestamente pessoal” quando apresentam sinais de uso e correspondem à natureza da viagem, não sendo incluídos na cota de isenção de US$ 1 mil para compras internacionais. No entanto, cabe ao passageiro comprovar que o bem não foi adquirido na viagem atual — algo que, na prática, nem sempre é simples.

O Guia do Viajante, da Receita Federal, recomenda que a comprovação de posse anterior seja feita por meio de documentos idôneos, como nota fiscal emitida no Brasil ou declaração de bagagem (DBA ou e-DBV) de viagens anteriores. A ausência de provas pode levar à tributação mesmo em casos de bens antigos ou de uso pessoal.

Especialistas destacam que episódios como esse evidenciam a rigidez e as interpretações variáveis da legislação aduaneira brasileira. Para muitos viajantes, a dificuldade está em prever quais itens serão aceitos como pessoais ou quais poderão gerar cobrança indevida, tornando a volta ao país um verdadeiro teste de paciência e burocracia.

Comentários